บัตรเครดิต คืออะไร ใช้ยังไง มือใหม่ต้องรู้ 2026

สรุปสั้น

- บัตรเครดิต คืออะไร: เป็นเครื่องมือชำระเงินที่ธนาคารหรือผู้ออกบัตรให้วงเงินล่วงหน้า ไม่ใช่เงินเพิ่มในกระเป๋า

- ทุกยอดใช้จ่ายจะถูกรวมเป็นรอบบิล และผู้ถือบัตรต้องชำระคืนตามวันครบกำหนด

- ถ้าจ่ายเต็มและตรงเวลา จะช่วยควบคุมค่าใช้จ่ายได้ดี แต่ถ้าจ่ายช้าอาจมีดอกเบี้ยและค่าธรรมเนียม

- มือใหม่ควรเริ่มจากบัตรที่ค่าธรรมเนียมเหมาะสม รายได้ถึงเกณฑ์ และสิทธิประโยชน์ตรงพฤติกรรมใช้จ่าย

**บัตรเครดิต คืออะไร** ถ้าอธิบายแบบง่ายที่สุด มันคือวงเงินที่สถาบันการเงินอนุมัติให้เราใช้จ่ายก่อน แล้วค่อยชำระคืนตามรอบบิลในภายหลัง เมื่อรูด ซื้อออนไลน์ หรือแตะจ่าย ระบบจะไม่ได้ตัดเงินจากบัญชีเงินฝากทันทีเหมือนบัตรเดบิต แต่จะบันทึกเป็นยอดที่เราต้องจ่ายคืนให้ผู้ออกบัตร

เพราะฉะนั้นบัตรเครดิตจึงไม่ใช่เงินเพิ่ม และไม่ใช่รายได้เสริม แต่เป็นเครื่องมือบริหารสภาพคล่องในระยะสั้น ถ้าใช้ดีจะช่วยให้จ่ายสะดวก มีโปรผ่อน หรือได้แต้มและเงินคืน แต่ถ้าใช้เกินกำลังจ่ายก็จะกลายเป็นภาระหนี้ได้ง่าย

สำหรับมือใหม่ สิ่งสำคัญไม่ใช่แค่รู้ว่าบัตรเครดิตคืออะไร แต่ต้องเข้าใจการทำงานของรอบบิล วันครบกำหนดชำระ ยอดขั้นต่ำ และดอกเบี้ยด้วย เพราะทั้งหมดนี้เป็นตัวกำหนดว่าเราจะใช้บัตรได้คุ้มและปลอดภัยแค่ไหนในปี 2026

บทความนี้จะพาไล่ตั้งแต่หลักการพื้นฐาน วิธีใช้บัตรเครดิตจริงในชีวิตประจำวัน วิธีจ่ายคืนให้ถูกต้อง ไปจนถึงข้อดีข้อเสียและวิธีเลือกบัตรให้เหมาะกับไลฟ์สไตล์ เพื่อให้มือใหม่ตัดสินใจได้อย่างมีวินัย ไม่ใช่ใช้เพราะโปรโมชั่นอย่างเดียว

บัตรเครดิต คืออะไร และทำงานอย่างไร

บัตรเครดิตทำงานเหมือนการยืมเงินระยะสั้นจากผู้ออกบัตรเพื่อไปชำระค่าสินค้าและบริการก่อน จากนั้นธนาคารจะสรุปยอดใช้จ่ายทั้งหมดในแต่ละรอบเป็นใบแจ้งหนี้หรือ statement ผู้ถือบัตรจึงต้องตรวจสอบยอดและชำระคืนตามกำหนด ถ้าชำระครบเต็มจำนวนก็จะไม่เกิดดอกเบี้ยจากยอดคงค้างในรอบนั้น

องค์ประกอบสำคัญของบัตรเครดิตมี 4 เรื่องที่มือใหม่ควรรู้ ได้แก่ วงเงิน ซึ่งคือจำนวนเงินสูงสุดที่ใช้ได้ในช่วงเวลาหนึ่ง, รอบบิล ซึ่งคือช่วงเวลาที่ระบบรวบรวมรายการใช้จ่าย, วันครบกำหนดชำระ ซึ่งคือเส้นตายที่ต้องจ่ายคืน, และยอดขั้นต่ำ ซึ่งคือจำนวนเงินขั้นต่ำที่ต้องชำระเพื่อไม่ให้ผิดนัด อย่างไรก็ตาม การจ่ายขั้นต่ำไม่ใช่ทางออกที่ดีในระยะยาว เพราะยอดที่เหลือจะยังคงค้างและมีต้นทุนทางการเงินตามเงื่อนไขของบัตร

ถ้าเปรียบเทียบกับบัตรเดบิต บัตรเดบิตจะตัดเงินจากบัญชีทันที จึงช่วยคุมงบได้ง่ายกว่า เพราะใช้ได้เท่าที่มีเงินในบัญชี ส่วนบัตรเครดิตให้ความยืดหยุ่นมากกว่า เหมาะกับการจ่ายออนไลน์ การจองบริการ หรือการแยกวันจ่ายกับวันใช้เงินจริง แต่ก็ต้องมีวินัยมากกว่าเช่นกัน

เมื่อเทียบกับเงินสด บัตรเครดิตสะดวกกว่าและมีข้อมูลรายการใช้จ่ายย้อนหลังชัดเจน จึงช่วยตรวจสอบค่าใช้จ่ายได้ง่าย แต่เงินสดมีข้อดีคือเห็นเงินออกจริงทันที ทำให้หลายคนใช้จ่ายระวังมากกว่า ดังนั้นคำถามไม่ได้อยู่ที่บัตรเครดิตดีหรือไม่ดี แต่อยู่ที่เราจัดการกระแสเงินสดและชำระคืนได้สม่ำเสมอหรือไม่

องค์ประกอบหลักที่มือใหม่ควรรู้เมื่อใช้บัตรเครดิต

| วงเงินเครดิต | จำนวนเงินสูงสุดที่ใช้จ่ายได้ตามที่ผู้ออกบัตรอนุมัติ |

|---|---|

| รอบบิล | ช่วงเวลาที่รวบรวมรายการใช้จ่ายเพื่อสรุปยอด |

| วันครบกำหนดชำระ | วันที่ต้องจ่ายคืนยอดตามใบแจ้งหนี้ |

| ยอดขั้นต่ำ | จำนวนเงินขั้นต่ำที่ต้องชำระตามเงื่อนไข |

| ดอกเบี้ย | ต้นทุนที่อาจเกิดขึ้นเมื่อมียอดคงค้างหรือจ่ายไม่เต็มตามเงื่อนไข |

บัตรเครดิตใช้ยังไง ตั้งแต่รูดครั้งแรกถึงจ่ายคืน

การใช้บัตรเครดิตครั้งแรกเริ่มจากการเปิดใช้งานบัตรและตั้งรหัสหรือยืนยันตัวตนในแอป จากนั้นจึงนำไปใช้จ่ายได้ทั้งหน้าร้าน ออนไลน์ และผ่านมือถือในบางรูปแบบ เช่น แตะจ่ายหรือผูกบัตรกับวอลเล็ต สิ่งสำคัญคือใช้เฉพาะร้านหรือแพลตฟอร์มที่น่าเชื่อถือ และตรวจสอบยอดก่อนกดยืนยันทุกครั้ง

เมื่อรูดหรือกดชำระ รายการนั้นจะยังไม่ถูกเรียกเก็บทันที แต่จะไปปรากฏในประวัติการใช้จ่ายและสรุปในรอบบิล ผู้ใช้ควรอ่านสลิปหรือดูรายการในแอปธนาคารเป็นประจำ เพื่อเช็กว่ามียอดผิดปกติหรือรายการที่ไม่ได้ทำเองหรือไม่ หากพบความผิดปกติควรติดต่อผู้ออกบัตรทันที

การจ่ายคืนมี 2 แบบที่คนใช้บัตรต้องเข้าใจ คือจ่ายเต็มจำนวนและจ่ายขั้นต่ำ ถ้าจ่ายเต็มภายในกำหนดจะช่วยปิดยอดของรอบนั้นและควบคุมค่าใช้จ่ายได้ดีที่สุด ส่วนการจ่ายขั้นต่ำจะช่วยรักษาสถานะบัญชีไม่ให้ผิดนัดในทันที แต่ยอดที่เหลือยังค้างอยู่และอาจทำให้หนี้ยืดเยื้อได้ จึงควรใช้เฉพาะเมื่อจำเป็นจริง ๆ

มือใหม่ควรตั้งเตือนวันครบกำหนดชำระทุกเดือน และเลือกวิธีตัดบัญชีหรือโอนจ่ายที่ทำได้สม่ำเสมอ เพราะการลืมจ่ายเพียงครั้งเดียวอาจกระทบทั้งดอกเบี้ยและประวัติการชำระได้ การใช้บัตรเครดิตจึงไม่ได้ยาก แต่ต้องมีระบบติดตามยอดและวินัยทางการเงินประกอบเสมอ

- เช็กยอดใช้จ่ายในแอปธนาคารทุกสัปดาห์

- อ่านวันปิดรอบบิลและวันครบกำหนดชำระให้ชัด

- จ่ายเต็มจำนวนเมื่อทำได้ เพื่อเลี่ยงต้นทุนดอกเบี้ย

- ใช้บัตรเฉพาะรายการที่ตั้งใจจ่ายคืนได้จริง

- เก็บสลิปหรือหลักฐานไว้กรณีเกิดข้อโต้แย้ง

ข้อควรระวังสำหรับมือใหม่

อย่าใช้บัตรเครดิตเพราะคิดว่ามีวงเงินแล้วจึงซื้อได้ทุกอย่าง การใช้จ่ายที่ดีควรเริ่มจากงบประมาณที่มีอยู่จริง หากเดือนใดคาดว่าจ่ายเต็มไม่ได้ ควรชะลอการใช้และทบทวนแผนรายจ่ายก่อน เพราะการจ่ายขั้นต่ำบ่อย ๆ อาจทำให้ภาระหนี้สะสมโดยไม่รู้ตัว

บัตรเครดิตมีข้อดีข้อเสียอะไรบ้าง

| มุมมอง | ข้อดี | ข้อเสีย |

|---|---|---|

| ความสะดวก | จ่ายได้ทั้งหน้าร้าน ออนไลน์ และบางกรณีผ่านมือถือ | ถ้าไม่ตรวจสอบรายการ อาจพลาดยอดผิดปกติ |

| การบริหารเงิน | ช่วยเลื่อนวันจ่ายออกไปได้ตามรอบบิล | ถ้าใช้เกินงบ อาจกลายเป็นหนี้หมุน |

| สิทธิประโยชน์ | มีโปรผ่อน 0%, แต้ม หรือเงินคืนในบางบัตร | สิทธิประโยชน์ไม่คุ้มเสมอไปหากใช้จ่ายเพื่อไล่โปร |

| วินัยทางการเงิน | ช่วยแยกยอดใช้จ่ายและดูประวัติย้อนหลังได้ | ถ้าจ่ายช้าอาจมีดอกเบี้ยและค่าธรรมเนียม |

- ข้อดีที่คนใช้บ่อยคือความสะดวกในการจ่ายเงิน โดยเฉพาะการซื้อออนไลน์ จองตั๋ว หรือจ่ายบริการที่ต้องมีบัตรรับประกัน

- หลายบัตรมีโปรผ่อนชำระหรือสะสมแต้ม ทำให้เหมาะกับคนที่มีค่าใช้จ่ายประจำและจ่ายคืนได้แน่นอน

- ข้อเสียสำคัญที่สุดคือความเสี่ยงใช้เกินตัว เพราะวงเงินไม่ได้แปลว่าควรใช้เต็มวงเงิน

- หากจ่ายล่าช้าหรือจ่ายไม่เต็มตามเงื่อนไข ต้นทุนทางการเงินอาจสูงกว่าที่คาดไว้

- บัตรเครดิตเหมาะกับคนที่มีรายได้สม่ำเสมอและมีวินัย ส่วนคนที่ยังควบคุมงบไม่ได้อาจเริ่มจากเงินสดหรือบัตรเดบิตก่อน

วิธีเลือกบัตรเครดิตให้เหมาะกับมือใหม่

การเลือกบัตรเครดิตสำหรับมือใหม่ควรเริ่มจากพฤติกรรมใช้จ่ายจริง ไม่ใช่เริ่มจากชื่อบัตรที่ดูหรูหรือสิทธิประโยชน์เยอะที่สุด ถ้าคุณใช้จ่ายหลักในซูเปอร์มาร์เก็ตและร้านสะดวกซื้อ ก็ควรมองบัตรที่ให้เงินคืนหรือแต้มกับหมวดนั้นมากกว่า ถ้าชอบเดินทางก็ควรดูบัตรที่มีเลานจ์หรือสะสมไมล์ ส่วนคนที่ซื้อของออนไลน์บ่อยอาจได้ประโยชน์จากบัตรที่ให้คะแนนสูงในช่องทางดิจิทัล

เกณฑ์พื้นฐานที่ควรเช็กมี 4 เรื่อง คือ ค่าธรรมเนียมรายปี รายได้ขั้นต่ำ สิทธิประโยชน์ และอัตราผลตอบแทนในรูปแต้มหรือเงินคืน บัตรที่ไม่มีค่าธรรมเนียมรายปีอาจเหมาะกับมือใหม่เพราะต้นทุนเริ่มต้นต่ำ แต่ก็ควรดูว่ารางวัลที่ได้ตอบโจทย์การใช้จริงหรือไม่ เพราะบางครั้งบัตรที่มีค่าธรรมเนียมอาจคุ้มกว่า หากรูปแบบการใช้จ่ายตรงกับสิทธิประโยชน์ชัดเจน

อีกจุดที่ไม่ควรมองข้ามคือรายได้ขั้นต่ำ เพราะเป็นตัวกรองความเหมาะสมเบื้องต้นของผู้ออกบัตร ใน CARD FACTS มีทั้งบัตรที่เริ่มต้นที่ 15,000 บาทต่อเดือนและบัตรระดับสูงที่กำหนด 50,000 หรือ 70,000 บาทต่อเดือน มือใหม่จึงควรเลือกให้สอดคล้องกับรายได้จริง ไม่ควรสมัครเกินระดับเพียงเพราะอยากได้สิทธิ์พิเศษบางอย่าง

สุดท้ายให้ดูว่าเราจะใช้บัตรเพื่ออะไร ถ้าเน้นความคุ้มค่าในชีวิตประจำวัน ควรเลือกบัตรที่ฟรีค่าธรรมเนียมและมีเงินคืนหรือแต้มในหมวดที่ใช้บ่อย ถ้าเน้นเดินทางหรือใช้ต่างประเทศค่อยขยับไปดูบัตรที่มีเลานจ์หรือคะแนนสูงในหมวดนั้น การเลือกแบบนี้จะช่วยให้บัตรเป็นเครื่องมือที่เข้ากับชีวิตจริง ไม่ใช่ภาระที่ต้องพยายามใช้ให้คุ้ม

| เกณฑ์ | ควรถามตัวเอง | สิ่งที่ควรมองหา |

|---|---|---|

| พฤติกรรมใช้จ่าย | ฉันใช้เงินกับอะไรบ่อยที่สุด | บัตรที่ให้แต้มหรือเงินคืนกับหมวดนั้น |

| ต้นทุนบัตร | ฉันยอมจ่ายค่าธรรมเนียมได้หรือไม่ | บัตรฟรีตลอดชีพหรือค่าธรรมเนียมที่คุ้มกับสิทธิประโยชน์ |

| รายได้ | รายได้ของฉันถึงเกณฑ์หรือไม่ | บัตรที่รายได้ขั้นต่ำสอดคล้องกับฐานะจริง |

| วินัยการจ่าย | ฉันจ่ายเต็มได้ทุกเดือนหรือไม่ | บัตรที่ช่วยคุมงบและไม่กระตุ้นการใช้เกินตัว |

บัตรที่มักเหมาะกับมือใหม่จาก CARD FACTS

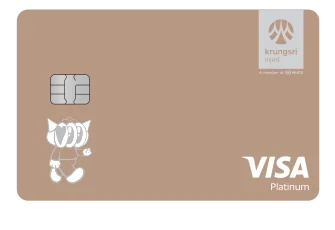

Krungsri Platinum Credit Card

ฟรีค่าธรรมเนียมตลอดชีพ

ค่าธรรมเนียม

ฟรีตลอดชีพ

แต้มสะสม

1x

รายได้/ด.

15,000

- ผ่อน 0% สูงสุด 10 เดือน

- ส่วนลดร้านอาหารและ lifestyle ทั่วไทย

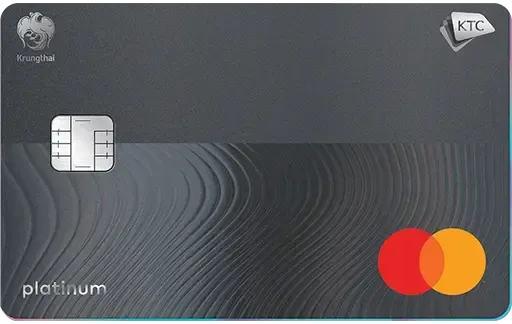

KTC VISA PLATINUM

ฟรีค่าธรรมเนียมรายปีตลอดชีพ

ค่าธรรมเนียม

ฟรีตลอดชีพ

แต้มสะสม

1x

รายได้/ด.

15,000

- ผ่อน 0.74%/เดือน สูงสุด 10 เดือน

- ประกันการเดินทาง 8 ล้านบาท

KTC PLATINUM MASTERCARD

ฟรีค่าธรรมเนียมรายปีตลอดชีพ

ค่าธรรมเนียม

ฟรีตลอดชีพ

แต้มสะสม

1x

รายได้/ด.

15,000

- ผ่อน 0.74%/เดือน สูงสุด 10 เดือน

- ประกันการเดินทาง 8 ล้านบาท

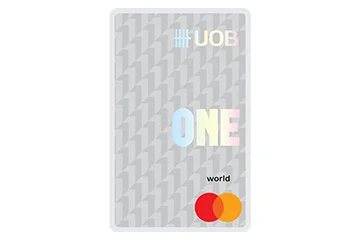

UOB ONE

Cash Back 10% BTS, MRT, Café Amazon

ค่าธรรมเนียม

2,000 บ./ปี

Cash Back

10%

รายได้/ด.

15,000

- Cash Back 5% ที่ 7-Eleven, Grab, Watsons

- ซื้อ 1 แถม 1 SF Cinema (2 ครั้ง/เดือน)

Krungsri NOW Platinum

Cashback 5% ทุกการใช้จ่ายดิจิทัล

ค่าธรรมเนียม

ฟรีตลอดชีพ

Cash Back

5%

รายได้/ด.

15,000

- แต้ม 2x ที่ร้านอาหารทั่วโลก

- ฟรีค่าธรรมเนียมตลอดชีพ

บัตรเครดิตแนะนำสำหรับมือใหม่ 2026

ถ้าต้องการเริ่มจากบัตรที่เข้าใจง่ายและต้นทุนไม่สูง กลุ่มบัตรฟรีค่าธรรมเนียมตลอดชีพและรายได้ขั้นต่ำ 15,000 บาทต่อเดือนมักเป็นจุดเริ่มต้นที่ดี เพราะช่วยให้ทดลองใช้บัตรเครดิตได้โดยไม่ต้องแบกรับค่าธรรมเนียมรายปีตั้งแต่แรก

สำหรับคนที่ใช้จ่ายประจำในชีวิตประจำวัน บัตรอย่าง UOB ONE ให้ Cash Back 10% ในหมวด BTS, MRT, Café Amazon และ 5% ที่ 7-Eleven, Grab, Watsons ตามข้อมูล CARD FACTS จึงเหมาะกับคนที่มีรูปแบบใช้จ่ายชัดเจนและจ่ายคืนตรงเวลา ส่วน Krungsri NOW Platinum ให้ 5% cashback ทุกการใช้จ่ายดิจิทัล และแต้ม 2x ที่ร้านอาหารทั่วโลก เหมาะกับคนที่ใช้จ่ายผ่านช่องทางดิจิทัลบ่อย

ถ้าเน้นความเรียบง่ายและไม่อยากคิดเงื่อนไขเยอะ บัตรฟรีตลอดชีพอย่าง Krungsri Platinum, KTC VISA PLATINUM และ KTC PLATINUM MASTERCARD ก็เป็นตัวเลือกเริ่มต้นที่ดี เพราะมีรายได้ขั้นต่ำ 15,000 บาทต่อเดือน และมีจุดเด่นเรื่องฟรีค่าธรรมเนียมรายปีตลอดชีพ รวมถึงผ่อน 0.74% ต่อเดือนสูงสุด 10 เดือนในฝั่ง KTC ที่เหมาะกับคนมีรายการผ่อนจำเป็น

สำหรับคนที่เริ่มวางแผนท่องเที่ยวหรือใช้จ่ายต่างประเทศมากขึ้น บัตรอย่าง KTC VISA SIGNATURE, UOB Privi Miles และ Krungsri Signature จะเหมาะกว่าในแง่ของสิทธิประโยชน์ด้านการเดินทาง แต่ก็ต้องดูรายได้ขั้นต่ำที่สูงขึ้นตามลำดับ โดยเฉพาะบัตรที่กำหนด 50,000 หรือ 70,000 บาทต่อเดือน ดังนั้นไม่ควรเลือกเพราะชื่อบัตรอย่างเดียว ต้องเลือกให้ตรงกับการใช้จริงและความสามารถในการชำระคืน

| บัตร | ค่าธรรมเนียม | รายได้ขั้นต่ำ | ผลตอบแทน/จุดเด่น |

|---|---|---|---|

| Krungsri Platinum Credit Card | ฟรีตลอดชีพ | 15,000 บาท/เดือน | ฟรีค่าธรรมเนียมตลอดชีพ, ผ่อน 0% สูงสุด 10 เดือน |

| KTC VISA PLATINUM | ฟรีตลอดชีพ | 15,000 บาท/เดือน | 1x แต้ม, ฟรีค่าธรรมเนียมรายปีตลอดชีพ, ผ่อน 0.74%/เดือน สูงสุด 10 เดือน |

| UOB ONE | 2000 บาท/ปี | 15,000 บาท/เดือน | 10% cashback BTS, MRT, Café Amazon และ 5% ที่ 7-Eleven, Grab, Watsons |

| Krungsri NOW Platinum | ฟรีตลอดชีพ | 15,000 บาท/เดือน | 5% cashback ทุกการใช้จ่ายดิจิทัล, แต้ม 2x ที่ร้านอาหารทั่วโลก |

| KTC VISA SIGNATURE | ฟรีตลอดชีพ | 50000 บาท/เดือน | 2x แต้มเมื่อใช้จ่ายต่างประเทศ, Airport Lounge พรีเมียม |

| Krungsri Signature | ฟรีตลอดชีพ | 70000 บาท/เดือน | 5x แต้มที่ห้างและออนไลน์, Airport Lounge ทั่วโลกไม่จำกัดครั้ง |

บัตรที่ควรดูต่อจาก CardGuru

Krungsri Platinum Credit Card

ฟรีค่าธรรมเนียมตลอดชีพ

ค่าธรรมเนียม

ฟรีตลอดชีพ

แต้มสะสม

1x

รายได้/ด.

15,000

- ผ่อน 0% สูงสุด 10 เดือน

- ส่วนลดร้านอาหารและ lifestyle ทั่วไทย

KTC VISA PLATINUM

ฟรีค่าธรรมเนียมรายปีตลอดชีพ

ค่าธรรมเนียม

ฟรีตลอดชีพ

แต้มสะสม

1x

รายได้/ด.

15,000

- ผ่อน 0.74%/เดือน สูงสุด 10 เดือน

- ประกันการเดินทาง 8 ล้านบาท

KTC PLATINUM MASTERCARD

ฟรีค่าธรรมเนียมรายปีตลอดชีพ

ค่าธรรมเนียม

ฟรีตลอดชีพ

แต้มสะสม

1x

รายได้/ด.

15,000

- ผ่อน 0.74%/เดือน สูงสุด 10 เดือน

- ประกันการเดินทาง 8 ล้านบาท

UOB ONE

Cash Back 10% BTS, MRT, Café Amazon

ค่าธรรมเนียม

2,000 บ./ปี

Cash Back

10%

รายได้/ด.

15,000

- Cash Back 5% ที่ 7-Eleven, Grab, Watsons

- ซื้อ 1 แถม 1 SF Cinema (2 ครั้ง/เดือน)

Krungsri NOW Platinum

Cashback 5% ทุกการใช้จ่ายดิจิทัล

ค่าธรรมเนียม

ฟรีตลอดชีพ

Cash Back

5%

รายได้/ด.

15,000

- แต้ม 2x ที่ร้านอาหารทั่วโลก

- ฟรีค่าธรรมเนียมตลอดชีพ

KTC VISA SIGNATURE

สะสมแต้ม 2 เท่าเมื่อใช้จ่ายต่างประเทศ

ค่าธรรมเนียม

ฟรีตลอดชีพ

แต้มสะสม

2x

รายได้/ด.

50,000

- สิทธิ์ Airport Lounge พรีเมียม

- ฟรีค่าธรรมเนียมตลอดชีพ

Krungsri Signature

Airport Lounge ทั่วโลก ไม่จำกัดครั้ง

ค่าธรรมเนียม

ฟรีตลอดชีพ

แต้มสะสม

5x

รายได้/ด.

70,000

- กรุงศรี พอยต์ 5x ที่ห้างและออนไลน์

- Dining สิทธิ์พิเศษร้านอาหารระดับไฮเอนด์

UOB Privi Miles

Airport Lounge สุวรรณภูมิ 2 ครั้ง/ปี

ค่าธรรมเนียม

4,000 บ./ปี

แต้มสะสม

1x

รายได้/ด.

50,000

- ประกันการเดินทาง 20 ล้านบาท

- คะแนน Agoda สูงสุด 5 บาท/คะแนน

คำถามที่พบบ่อย

สรุป: บัตรเครดิต คืออะไร ใช้ให้คุ้มและปลอดภัย

สรุปแล้ว **บัตรเครดิต คืออะไร** ก็คือเครื่องมือชำระเงินที่ช่วยให้เราใช้วงเงินล่วงหน้าแล้วค่อยจ่ายคืนตามรอบบิล ไม่ใช่เงินเพิ่มและไม่ใช่รายได้เสริม ความคุ้มของบัตรจึงไม่ได้อยู่ที่วงเงินสูงแค่ไหน แต่อยู่ที่เราควบคุมการใช้จ่ายและชำระคืนได้ดีเพียงใด

ถ้าใช้บัตรเครดิตอย่างปลอดภัย หลักสำคัญมีเพียงไม่กี่ข้อ คือ ใช้เท่าที่จ่ายคืนไหว จ่ายเต็มตรงเวลา ตรวจสอบรายการทุกเดือน และอย่าไล่โปรจนเกินงบ เมื่อทำได้ บัตรเครดิตจะเป็นเครื่องมือที่ช่วยเพิ่มความสะดวกและจัดการค่าใช้จ่ายได้ดีขึ้น

ก่อนสมัครบัตรใหม่ ควรดูพฤติกรรมใช้จ่ายของตัวเองเป็นหลัก แล้วค่อยเทียบสิทธิประโยชน์ ค่าธรรมเนียม และรายได้ขั้นต่ำจากบัตรใน CARD FACTS เพื่อเลือกบัตรที่เหมาะจริง ไม่ใช่เลือกเพราะกระแสหรือชื่อเสียงของบัตรเพียงอย่างเดียว

เช็กก่อนสมัครทุกครั้ง

อ่านเงื่อนไขล่าสุดของบัตร ตรวจสอบค่าธรรมเนียม รายได้ขั้นต่ำ และสิทธิประโยชน์ให้ตรงกับการใช้จริง หากไม่แน่ใจว่าจ่ายเต็มได้ทุกเดือน ให้ชะลอการสมัครและทบทวนงบประมาณก่อน