สรุปสั้น

- ถ้ากำลังหาบัตรเครดิตใช้ต่างประเทศ ให้ดู 3 เรื่องก่อนคือค่าธรรมเนียมรายปี ค่าธรรมเนียมแปลงสกุลเงิน และผลตอบแทนที่ได้คืน

- บัตรฟรีค่าธรรมเนียมรายปีตลอดชีพช่วยลดต้นทุนคงที่ได้จริง แต่ไม่ได้แปลว่าคุ้มที่สุดเสมอ ถ้าแต้มและแคชแบ็กน้อย

- คนที่ใช้ต่างประเทศบ่อยควรเทียบผลตอบแทนรวม เช่น 2x แต้ม หรือ cashback กับพฤติกรรมใช้จ่ายจริง

- ถ้าไปญี่ปุ่นหรือใช้ร้านที่รองรับ JCB บัตร JCB บางใบอาจคุ้มกว่าในภาพรวม

- ก่อนสมัครควรดูรายได้ขั้นต่ำและเงื่อนไขการใช้งานให้เหมาะกับทริป ไม่ควรใช้บัตรเกินกำลังชำระเต็ม

**บัตรเครดิตใช้ต่างประเทศ** ที่คุ้มไม่ได้ดูแค่คำว่า “ฟรีค่าธรรมเนียมรายปี” อย่างเดียว เพราะเวลารูดต่างประเทศจริง ต้นทุนจะมาจากหลายส่วน ทั้งค่าธรรมเนียมรายปี ค่าธรรมเนียมแปลงสกุลเงิน และผลตอบแทนที่ได้กลับมาในรูปแต้มหรือเงินคืน

ถ้าคุณใช้จ่ายไม่บ่อย บัตรที่ต้นทุนคงที่ต่ำอาจตอบโจทย์กว่า แต่ถ้าเดินทางหรือช้อปออนไลน์ต่างประเทศบ่อย บัตรที่ให้แต้ม 2x, 5x หรือ cashback สูงอาจคุ้มกว่ามากเมื่อเทียบเป็นมูลค่ารวม

บทความนี้จะพาเทียบบัตรเด่นสำหรับใช้ต่างประเทศ โดยเน้นทั้งใบที่ฟรีตลอดชีพและใบที่ให้แต้มหรือแคชแบ็กเด่น เพื่อช่วยเลือกให้เหมาะกับพฤติกรรมจริง ไม่ใช่เลือกจากชื่อบัตรอย่างเดียว

อย่างไรก็ตาม การใช้บัตรเครดิตต่างประเทศควรชำระเต็มตามกำหนดเสมอ เพื่อหลีกเลี่ยงดอกเบี้ยและค่าใช้จ่ายที่ทำให้ความคุ้มค่าที่เห็นหายไปได้ง่าย

บัตรเครดิตใช้ต่างประเทศ ดูค่าธรรมเนียมอะไรบ้าง

เวลาเลือกบัตรสำหรับใช้ต่างประเทศ หลายคนมักมองแค่ค่าธรรมเนียมรายปี แต่จริง ๆ แล้วควรแยกดูอย่างน้อย 3 ชั้น คือค่าธรรมเนียมรายปีที่เป็นต้นทุนคงที่ ค่าธรรมเนียมแปลงสกุลเงินที่เกิดตอนรูดเป็นเงินต่างประเทศ และผลตอบแทนที่ได้คืนจากแต้มหรือ cashback

ค่าธรรมเนียมรายปีมีผลกับคนที่ถือบัตรหลายใบหรือใช้ไม่บ่อย เพราะถ้าคุณรูดต่างประเทศแค่ปีละไม่กี่ครั้ง บัตรที่มีค่าธรรมเนียมสูงอาจไม่คุ้ม แม้จะมีสิทธิประโยชน์ดี ส่วนบัตรฟรีตลอดชีพจะช่วยลดภาระคงที่ได้มาก

แต่บัตรฟรีก็ไม่ได้แปลว่าถูกสุดเสมอ ถ้าบัตรนั้นให้ผลตอบแทนเพียง 1x แต้ม ในขณะที่อีกใบให้ 2x แต้ม หรือ cashback 3% ถึง 5% ความคุ้มจริงอาจต่างกันมาก โดยเฉพาะเมื่อยอดใช้จ่ายต่อทริปสูง

วิธีประเมินแบบง่ายคือเอาต้นทุนที่ต้องจ่ายเทียบกับผลตอบแทนที่ได้กลับมา เช่น ถ้าบัตรหนึ่งฟรีรายปีแต่ให้แต้มต่ำ และอีกใบมีค่าธรรมเนียมรายปีแต่ให้แต้มสูงหรือมี cashback กับหมวดที่คุณใช้จริง บัตรที่สองอาจคุ้มกว่าในภาพรวม

ดังนั้น การเลือกบัตรเครดิตใช้ต่างประเทศจึงควรมองเป็นสมการของ “ต้นทุนรวมลบผลตอบแทนรวม” มากกว่าดูคำโฆษณาว่าฟรีหรือพรีเมียมอย่างเดียว และควรเลือกให้ตรงประเทศที่ไปและรูปแบบการใช้จ่ายของตัวเอง

ภาพรวมปัจจัยที่ควรดูเมื่อเลือกบัตรเครดิตใช้ต่างประเทศ

| ค่าธรรมเนียมรายปี | ต้นทุนคงที่ของการถือบัตร บัตรฟรีตลอดชีพช่วยลดภาระได้ |

|---|---|

| ค่าธรรมเนียมแปลงสกุลเงิน | ต้นทุนตอนรูดเป็นเงินต่างประเทศ ควรตรวจสอบก่อนใช้จริง |

| ผลตอบแทน | แต้มหรือ cashback ที่ได้คืน ยิ่งใช้ต่างหมวดหรือใช้ต่างประเทศบ่อยยิ่งสำคัญ |

| สิทธิประโยชน์เสริม | เช่น Airport Lounge หรือประกันเดินทาง ช่วยเพิ่มความคุ้มในบางทริป |

| รายได้ขั้นต่ำ | ต้องผ่านเกณฑ์ของบัตร เช่น 15,000 บาท หรือ 50,000 บาทต่อเดือน |

บัตรไหนค่าธรรมเนียมถูกสุดเมื่อใช้จ่ายต่างประเทศ

| บัตร | ค่าธรรมเนียมรายปี | รายได้ขั้นต่ำ | ผลตอบแทน | เหมาะกับใคร |

|---|---|---|---|---|

| KTC VISA PLATINUM | ฟรีตลอดชีพ | 15,000 บาท/เดือน | 1x แต้ม | คนอยากถือบัตรต้นทุนต่ำและใช้ต่างประเทศไม่บ่อย |

| KTC PLATINUM MASTERCARD | ฟรีตลอดชีพ | 15,000 บาท/เดือน | 1x แต้ม | คนต้องการบัตรสำรองฟรีรายปี |

| KTC JCB PLATINUM | ฟรีตลอดชีพ | 15,000 บาท/เดือน | 2x แต้ม | คนไปญี่ปุ่นหรือใช้ร้านที่รองรับ JCB |

| KTC VISA SIGNATURE | ฟรีตลอดชีพ | 50,000 บาท/เดือน | 2x แต้ม | คนใช้ต่างประเทศบ่อยและต้องการแต้มเพิ่ม |

| Krungsri JCB Platinum | ฟรีตลอดชีพ | 15,000 บาท/เดือน | 3% cashback | คนใช้จ่ายกับร้านอาหารหรือเดินทางในเอเชีย |

| UOB World | 3,800 บาท/ปี | 15,000 บาท/เดือน | 5x แต้ม | คนเน้นแต้มจากออนไลน์ ร้านอาหาร และท่องเที่ยว |

| UOB Privi Miles | 4,000 บาท/ปี | 50,000 บาท/เดือน | 1x แต้ม | คนต้องการประกันเดินทางและเลาจน์มากกว่าคะแนน |

ถ้าถามว่าใบไหนค่าธรรมเนียมถูกสุดในเชิง “ต้นทุนถือบัตร” คำตอบที่ชัดที่สุดคือกลุ่มบัตรฟรีค่าธรรมเนียมรายปีตลอดชีพ เช่น KTC VISA PLATINUM, KTC PLATINUM MASTERCARD, KTC JCB PLATINUM, KTC VISA SIGNATURE และ Krungsri JCB Platinum เพราะไม่ต้องแบกรับค่าธรรมเนียมรายปี

แต่ถ้าถามว่าใบไหนคุ้มสุดเมื่อใช้ต่างประเทศจริง คำตอบจะไม่เหมือนกันทุกคน เพราะบัตรที่ให้ 2x แต้มอย่าง KTC VISA SIGNATURE หรือ KTC JCB PLATINUM อาจคุ้มกว่าในยอดใช้จ่ายสูง ขณะที่ Krungsri JCB Platinum ที่ให้ cashback 3% อาจเหมาะกับคนที่อยากเห็นส่วนลดชัดเจน

สำหรับคนไปญี่ปุ่นโดยตรง KTC JCB PLATINUM เป็นตัวเลือกที่น่าสนใจเพราะให้แต้ม 2 เท่าเมื่อใช้จ่ายที่ญี่ปุ่น และยังมีสิทธิ์ Airport Lounge ในญี่ปุ่น ส่วนคนใช้ต่างประเทศทั่วไป KTC VISA SIGNATURE เด่นตรงให้แต้ม 2 เท่าเมื่อใช้จ่ายต่างประเทศและมี Airport Lounge พรีเมียม

ถ้าเน้นร้านอาหารหรือไลฟ์สไตล์ในเอเชีย Krungsri JCB Platinum ก็มีจุดแข็งจาก cashback 3% ร้านอาหารทั่วโลก และสิทธิ์ Airport Lounge ในสนามบินชั้นนำในเอเชีย ส่วน UOB World เหมาะกับคนที่ใช้จ่ายออนไลน์ ร้านอาหาร และท่องเที่ยวบ่อย เพราะให้ 5x แต้ม

สรุปคือบัตรที่ค่าธรรมเนียมถูกสุดในมุมต้นทุนถือบัตรคือบัตรฟรีตลอดชีพ แต่บัตรที่คุ้มสุดในมุมใช้งานจริงต้องดูว่าคุณไปประเทศไหน ใช้หมวดอะไร และต้องการแต้มหรือเงินคืนมากกว่ากัน

บัตรที่ควรดูเป็นพิเศษ

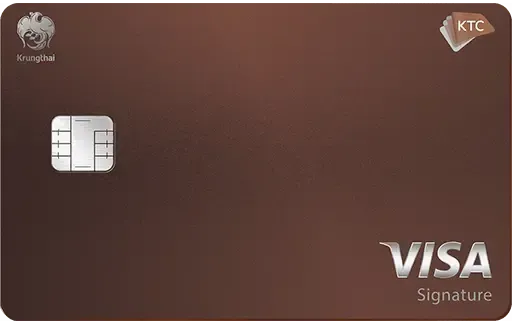

KTC VISA PLATINUM

ฟรีค่าธรรมเนียมรายปีตลอดชีพ

ค่าธรรมเนียม

ฟรีตลอดชีพ

แต้มสะสม

1x

รายได้/ด.

15,000

- ผ่อน 0.74%/เดือน สูงสุด 10 เดือน

- ประกันการเดินทาง 8 ล้านบาท

KTC PLATINUM MASTERCARD

ฟรีค่าธรรมเนียมรายปีตลอดชีพ

ค่าธรรมเนียม

ฟรีตลอดชีพ

แต้มสะสม

1x

รายได้/ด.

15,000

- ผ่อน 0.74%/เดือน สูงสุด 10 เดือน

- ประกันการเดินทาง 8 ล้านบาท

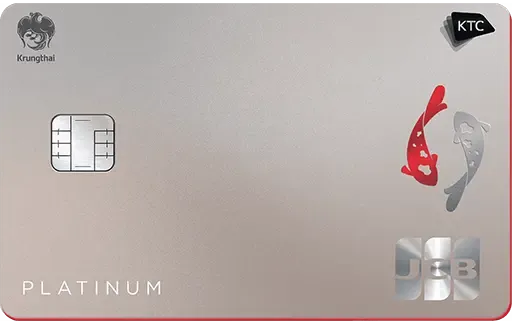

KTC JCB PLATINUM

สะสมแต้ม 2 เท่าเมื่อใช้จ่ายที่ญี่ปุ่น

ค่าธรรมเนียม

ฟรีตลอดชีพ

แต้มสะสม

2x

รายได้/ด.

15,000

- สิทธิ์ Airport Lounge ในญี่ปุ่น

- ฟรีค่าธรรมเนียมตลอดชีพ

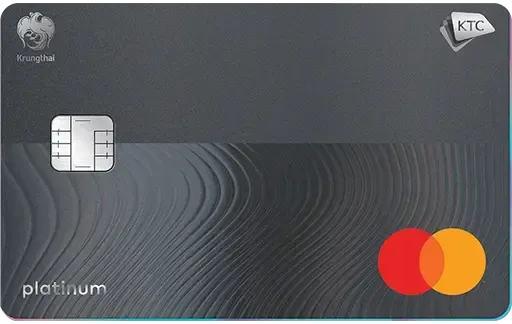

KTC VISA SIGNATURE

สะสมแต้ม 2 เท่าเมื่อใช้จ่ายต่างประเทศ

ค่าธรรมเนียม

ฟรีตลอดชีพ

แต้มสะสม

2x

รายได้/ด.

50,000

- สิทธิ์ Airport Lounge พรีเมียม

- ฟรีค่าธรรมเนียมตลอดชีพ

Krungsri JCB Platinum

Cashback 3% ร้านอาหารทั่วโลก

ค่าธรรมเนียม

ฟรีตลอดชีพ

Cash Back

3%

รายได้/ด.

15,000

- Airport Lounge สนามบินชั้นนำในเอเชีย

- คุ้มสุดสำหรับทริปญี่ปุ่น เกาหลี

UOB World

คะแนน 5x Online, ร้านอาหาร, ท่องเที่ยว

ค่าธรรมเนียม

3,800 บ./ปี

แต้มสะสม

5x

รายได้/ด.

15,000

- คะแนน 10x วันเกิดที่ห้างสรรพสินค้า

- คะแนนไม่มีวันหมดอายุ

UOB Privi Miles

Airport Lounge สุวรรณภูมิ 2 ครั้ง/ปี

ค่าธรรมเนียม

4,000 บ./ปี

แต้มสะสม

1x

รายได้/ด.

50,000

- ประกันการเดินทาง 20 ล้านบาท

- คะแนน Agoda สูงสุด 5 บาท/คะแนน

บัตรเครดิตใช้ฟรีรายปีที่เหมาะกับการใช้ต่างประเทศ

| บัตร | ค่าธรรมเนียมรายปี | รายได้ขั้นต่ำ | ผลตอบแทน | จุดเด่น |

|---|---|---|---|---|

| KTC VISA PLATINUM | ฟรีตลอดชีพ | 15,000 บาท/เดือน | 1x แต้ม | ต้นทุนต่ำ ใช้เป็นบัตรสำรองได้ |

| KTC PLATINUM MASTERCARD | ฟรีตลอดชีพ | 15,000 บาท/เดือน | 1x แต้ม | ฟรีตลอดชีพ เหมาะกับถือไว้คู่บัตรหลัก |

| Krungsri Platinum Credit Card | ฟรีตลอดชีพ | 15,000 บาท/เดือน | 1x แต้ม | ฟรีตลอดชีพและผ่อน 0% สูงสุด 10 เดือน |

กลุ่มบัตรฟรีค่าธรรมเนียมรายปีตลอดชีพเหมาะกับคนที่อยากลดต้นทุนคงที่ก่อนเป็นอันดับแรก โดยเฉพาะคนที่ไม่ได้ใช้ต่างประเทศบ่อยมาก แต่ต้องการมีบัตรไว้รูดต่างประเทศหรือพกเป็นบัตรสำรองเวลาเดินทาง

KTC VISA PLATINUM และ KTC PLATINUM MASTERCARD เป็นตัวอย่างของบัตรที่ถือแล้วไม่ต้องกังวลค่าธรรมเนียมรายปี ส่วน Krungsri Platinum Credit Card ก็เป็นอีกใบที่ฟรีตลอดชีพและมีผ่อน 0% สูงสุด 10 เดือน เหมาะกับคนที่ต้องการความยืดหยุ่นในการใช้จ่ายทั่วไป

แม้ผลตอบแทนจะอยู่ที่ 1x แต้มเหมือนกัน แต่ความคุ้มจะขึ้นกับว่าคุณใช้บัตรนี้เป็นหลักหรือใช้เป็นบัตรสำรอง ถ้าใช้ต่างประเทศไม่บ่อย บัตรกลุ่มนี้มักตอบโจทย์เรื่องความสบายใจและต้นทุนต่ำมากกว่าการเร่งสะสมแต้ม

ข้อควรระวังคือบัตรฟรีรายปีไม่ได้หมายความว่าควรใช้จ่ายเกินจำเป็น เพราะค่าดอกเบี้ยจากการจ่ายไม่เต็มอาจสูงกว่าความคุ้มจากแต้มได้มาก จึงควรใช้เมื่อมีแผนใช้จ่ายจริงและชำระเต็มเสมอ

บัตรฟรีรายปีที่น่าดู

KTC VISA PLATINUM

ฟรีค่าธรรมเนียมรายปีตลอดชีพ

ค่าธรรมเนียม

ฟรีตลอดชีพ

แต้มสะสม

1x

รายได้/ด.

15,000

- ผ่อน 0.74%/เดือน สูงสุด 10 เดือน

- ประกันการเดินทาง 8 ล้านบาท

KTC PLATINUM MASTERCARD

ฟรีค่าธรรมเนียมรายปีตลอดชีพ

ค่าธรรมเนียม

ฟรีตลอดชีพ

แต้มสะสม

1x

รายได้/ด.

15,000

- ผ่อน 0.74%/เดือน สูงสุด 10 เดือน

- ประกันการเดินทาง 8 ล้านบาท

Krungsri Platinum Credit Card

ฟรีค่าธรรมเนียมตลอดชีพ

ค่าธรรมเนียม

ฟรีตลอดชีพ

แต้มสะสม

1x

รายได้/ด.

15,000

- ผ่อน 0% สูงสุด 10 เดือน

- ส่วนลดร้านอาหารและ lifestyle ทั่วไทย

บัตรเครดิตใช้ต่างประเทศที่ให้แต้มหรือแคชแบ็กคุ้มกว่า

| บัตร | ผลตอบแทน | ค่าธรรมเนียมรายปี | รายได้ขั้นต่ำ | เหมาะกับ |

|---|---|---|---|---|

| KTC VISA SIGNATURE | 2x แต้ม | ฟรีตลอดชีพ | 50,000 บาท/เดือน | คนใช้ต่างประเทศบ่อย |

| Krungsri NOW Platinum | 5% cashback | ฟรีตลอดชีพ | 15,000 บาท/เดือน | คนใช้จ่ายดิจิทัลและร้านอาหารทั่วโลก |

| Krungsri JCB Platinum | 3% cashback | ฟรีตลอดชีพ | 15,000 บาท/เดือน | คนกินร้านอาหารและเที่ยวในเอเชีย |

| UOB World | 5x แต้ม | 3,800 บาท/ปี | 15,000 บาท/เดือน | คนเน้นออนไลน์ ร้านอาหาร และท่องเที่ยว |

| UOB Privi Miles | 1x แต้ม | 4,000 บาท/ปี | 50,000 บาท/เดือน | คนต้องการเลาจน์และประกันเดินทาง |

ถ้าดูเฉพาะผลตอบแทน บัตรสาย cashback จะให้ความรู้สึกคุ้มแบบเห็นตัวเลขชัด เพราะได้เงินคืนตรงไปตรงมา เช่น Krungsri NOW Platinum ที่ให้ 5% cashback ทุกการใช้จ่ายดิจิทัล หรือ Krungsri JCB Platinum ที่ให้ cashback 3% ร้านอาหารทั่วโลก

แต่บัตรสายแต้มอาจคุ้มกว่าในบางทริป โดยเฉพาะเมื่อคุณใช้จ่ายกับหมวดที่บัตรให้คะแนนสูง เช่น KTC VISA SIGNATURE ที่ให้ 2x แต้มเมื่อใช้จ่ายต่างประเทศ หรือ UOB World ที่ให้ 5x แต้มกับออนไลน์ ร้านอาหาร และท่องเที่ยว

ถ้าคุณเดินทางไปต่างประเทศบ่อยและยอดใช้จ่ายต่อทริปสูง บัตรที่ให้แต้มเพิ่มอาจช่วยสะสมมูลค่าได้มากกว่าบัตรที่ให้คืนเป็นเปอร์เซ็นต์คงที่ แต่ถ้าคุณอยากคุมงบและเห็นส่วนลดทันที cashback มักตอบโจทย์กว่า

สำหรับคนที่ไปญี่ปุ่นหรือประเทศที่ร้านค้ารองรับ JCB บัตรอย่าง KTC JCB PLATINUM และ Krungsri JCB Platinum จะน่าสนใจ เพราะมีจุดเด่นตรงตลาดใช้งานชัดเจน ไม่ได้พึ่งแค่สิทธิประโยชน์ทั่วไป

ส่วน UOB Privi Miles เหมาะกับคนที่ให้ความสำคัญกับประกันการเดินทาง 20 ล้านบาท และ Airport Lounge สุวรรณภูมิ 2 ครั้งต่อปี มากกว่าการไล่คะแนนสูงสุด

บัตรสายแต้มและแคชแบ็กที่ควรเทียบ

KTC VISA SIGNATURE

สะสมแต้ม 2 เท่าเมื่อใช้จ่ายต่างประเทศ

ค่าธรรมเนียม

ฟรีตลอดชีพ

แต้มสะสม

2x

รายได้/ด.

50,000

- สิทธิ์ Airport Lounge พรีเมียม

- ฟรีค่าธรรมเนียมตลอดชีพ

Krungsri NOW Platinum

Cashback 5% ทุกการใช้จ่ายดิจิทัล

ค่าธรรมเนียม

ฟรีตลอดชีพ

Cash Back

5%

รายได้/ด.

15,000

- แต้ม 2x ที่ร้านอาหารทั่วโลก

- ฟรีค่าธรรมเนียมตลอดชีพ

Krungsri JCB Platinum

Cashback 3% ร้านอาหารทั่วโลก

ค่าธรรมเนียม

ฟรีตลอดชีพ

Cash Back

3%

รายได้/ด.

15,000

- Airport Lounge สนามบินชั้นนำในเอเชีย

- คุ้มสุดสำหรับทริปญี่ปุ่น เกาหลี

UOB World

คะแนน 5x Online, ร้านอาหาร, ท่องเที่ยว

ค่าธรรมเนียม

3,800 บ./ปี

แต้มสะสม

5x

รายได้/ด.

15,000

- คะแนน 10x วันเกิดที่ห้างสรรพสินค้า

- คะแนนไม่มีวันหมดอายุ

UOB Privi Miles

Airport Lounge สุวรรณภูมิ 2 ครั้ง/ปี

ค่าธรรมเนียม

4,000 บ./ปี

แต้มสะสม

1x

รายได้/ด.

50,000

- ประกันการเดินทาง 20 ล้านบาท

- คะแนน Agoda สูงสุด 5 บาท/คะแนน

วิธีเลือกบัตรเครดิตใช้ต่างประเทศให้เหมาะกับทริปของคุณ

- ไปญี่ปุ่น: ดูบัตร JCB เป็นอันดับแรก เช่น KTC JCB PLATINUM หรือ Krungsri JCB Platinum

- ไปเอเชียหลายประเทศ: เลือกบัตรฟรีตลอดชีพที่ใช้ได้กว้าง หรือบัตรที่มีเลาจน์ในภูมิภาค

- ไปยุโรปหรืออเมริกา: เน้นบัตรที่ให้แต้มต่างประเทศดี เช่น KTC VISA SIGNATURE หรือ UOB World

- เที่ยวหลายประเทศและรูดไม่บ่อย: เลือกบัตรฟรีรายปีตลอดชีพเพื่อลดต้นทุนคงที่

- เน้นแต้ม: เลือกบัตรที่ให้ 2x หรือ 5x แต้มในหมวดที่คุณใช้จริง

- เน้นเงินคืน: เลือก cashback ที่ตรงพฤติกรรม เช่น ร้านอาหาร ท่องเที่ยว หรือดิจิทัล

การเลือกบัตรเครดิตใช้ต่างประเทศให้เหมาะ ควรเริ่มจากจุดหมายปลายทางก่อน เพราะประเทศที่ไปบ่อยมีผลกับความคุ้มมาก เช่น คนไปญี่ปุ่นอาจได้ประโยชน์จากบัตร JCB มากกว่าคนที่ไปยุโรปหรืออเมริกา

จากนั้นค่อยดูรายได้ขั้นต่ำ ค่าธรรมเนียมรายปี และสิทธิประโยชน์เสริมอย่าง Airport Lounge หรือประกันเดินทาง โดยเฉพาะถ้าคุณเดินทางบ่อยและต้องการความสะดวกเพิ่ม แต่ไม่ควรสมัครเพียงเพราะสิทธิพิเศษถ้ารูปแบบใช้จ่ายจริงไม่สอดคล้อง

สรุปสั้น ๆ คือ รูดน้อยครั้งให้เน้นฟรีรายปีตลอดชีพ รูดบ่อยให้เน้นแต้มหรือ cashback ที่ตรงหมวด ใช้จ่ายต่างประเทศเป็นหลักให้ดูบัตรที่ให้ผลตอบแทนต่างประเทศเด่น และทุกกรณีควรชำระเต็มเพื่อไม่ให้ดอกเบี้ยกินความคุ้ม

คำถามที่พบบ่อย

สรุป: เลือกบัตรเครดิตใช้ต่างประเทศใบไหนคุ้มสุด

ถ้าต้องการบัตรเครดิตใช้ต่างประเทศที่ต้นทุนต่ำสุด ให้เริ่มจากบัตรฟรีค่าธรรมเนียมรายปีตลอดชีพก่อน แล้วค่อยดูว่าผลตอบแทนที่ได้เพียงพอกับรูปแบบใช้จ่ายของคุณหรือไม่

แต่ถ้าคุณใช้ต่างประเทศบ่อย บัตรที่ให้แต้มเพิ่มหรือ cashback สูงอาจคุ้มกว่าชัดเจน โดยเฉพาะเมื่อใช้กับประเทศหรือหมวดที่บัตรนั้นออกแบบมาให้เด่น

ก่อนตัดสินใจสมัคร ควรเทียบตามทริปจริงของตัวเอง ไม่ใช่เลือกจากคำว่า “ฟรี” เพียงอย่างเดียว และอย่าลืมวางแผนชำระเต็มทุกครั้งเพื่อหลีกเลี่ยงดอกเบี้ย

ก่อนใช้บัตรต่างประเทศ

เลือกบัตรให้ตรงประเทศและพฤติกรรมใช้จ่าย แล้วตรวจสอบเงื่อนไขให้ครบ โดยเฉพาะค่าธรรมเนียม รายได้ขั้นต่ำ และสิทธิประโยชน์ที่ใช้ได้จริง